CurrentC - отскань меня...

Последние несколько дней наблюдается какая-то истерия в около компьютерной среде, связанная с платежами по средством NFC (Apple Pay и Google Wallet) и CurrentC. Кто есть кто, наверное спросят некоторые.

И если NFC еще как-то на слуху, напомним, что это:

Проще говоря — достали телефон провели мимо считывателя — оплатили покупку. Есть почти во всех топовых смартфонах на Android и добавлена в iPhone 6.

То вот с CurrentC куда более интересно, ибо я вот например до этой недели и не слышал ничего про них. Но идея там следующая:

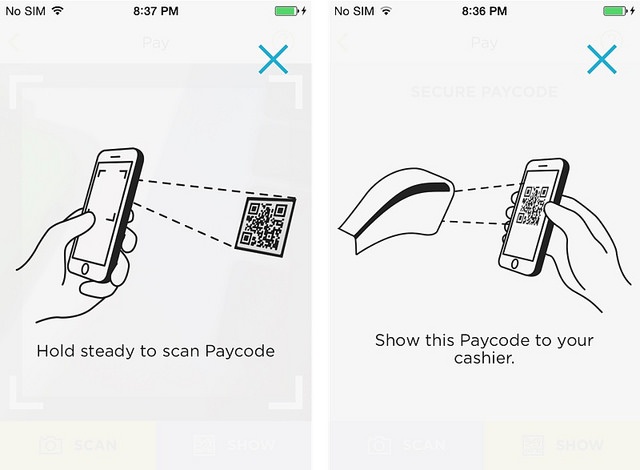

Покупатель выбрав товар или услугу получает QR-code который сканирует своим телефоном с помощью программы CurrentC, к которой привязан его счет, оплачивает — проводит транзакцию по оплате и в ответ показывает продавцу QR-code со своего смартфона, теперь уже продавец сканирует и проверяет правильность платежа и отдает товар/услугу.

Довольно занятно, итак какие плюсы:

1)Для потребителей более большое кол-во поддерживаемых телефонов, смартфон может быть любым, главное чтобы камера с автофокусом (одно из требований нормального распознавания QR) — а это считай уже 65% всех смартфонов (в мире и в категории именно смартфонов, а не телефонов).

2)Для бизнеса, тут надо сделать оговорку — что для крупных сетей, отсутствие необходимости платить комиссию, они единоразово платят 250-500тыс. долл. И контракт минимум на 3 года на обслуживание.

Тут ключевым моментом, почему именно так понравилось сетям — это комиссия, которую платит магазин, а это 2-3% от стоимости покупки, и даже не смотря на огромный взнос, крупный ретейлер уже за пару месяцев сможет сэкономить эту сумму.

Поэтому ничего удивительно в том, что некоторые сети стали блокировать NFC собственно и нет. Удивительно другое — сам запуск CurrentC назначен на 2015-ый, сейчас он работает в некоторых торговых сетях и посему вся эта шумиха напоминает скорей пиар, хотя вот непонятно для кого — то ли для Apple Pay, то ли для CurrentC.

Интересный вопрос с комиссией, наверное стоит сказать тут пару слов, планируется, что приложение будет снимать деньги или с банковских счетов напрямую минуя Visa и прочие карты, что конечно заставит договариваться с банками, что в прочем не так сложно ибо почти все транзакции в США идут без комиссии или будет система купонов на суммы — т.е. потребитель будет покупать купоны и активировать их сумму — последнее конечно не так удобно.

Как возникает комиссия — она платится когда потребитель оплачивает картой, причем платится не банку (у нас банк может быть посредником по передачи денег и откусывает свой кусок от торта), а именно тому кто обслуживает карту (Visa и прочие), тут есть две стороны: потребитель может платить ее за проведение платежа (практически не применяется — ибо тогда никто не будет картами пользоваться) или продавец платит за получение денег (вот последнее-то и бьет по карману продавца).

Комиссия идет в среднем 2-3% (но думаю реально для многих сетей от 1%) от суммы платежа, именно от суммы, а не от прибыли — и бывают ситуации, когда товар продается в минус, это же мешает конкурировать по цене — чем больше сумма товара тем больше на нем должна быть маржа, чтобы покрыть комиссию от суммы.

Интересно, что потребители развернули целую войну (или пиарщики создали такую иллюзию) с сетями, которые блокируют NFC, хотя им — потребителям должно быть все равно по сути как платить, более того теоретически даже более выгодно CurrentC. Война выражается в закидывании сетей угрозами перестать у них покупать.

Почему я написал про пиарщиков, да дело в том, что понятно, что не Visa и не Apple Pay и Google Wallet не хотят терять свои % прибыли, а тут речь идет о больших деньгах. Кстати если верить wired то только за 72 часа запуска Apple Pay было подключено более миллиона карт и рост продолжается.

Самое забавное будет наблюдать — не удалят ли ли приложение CurrentC из официальных каталогов Google Play и App Store :) — Сейчас они там есть, но работают только по инвайтам (приглашениям).

Интересно еще, что некоторые психологи отметили интересное предположение, что использование QR-code может весьма негативно сказаться на продвижении ибо по некоторым наблюдениям американцы считают QR устаревшей технологией, может быть сказывается очень большое кол-во этих кодов в жизни и тем, что многие потребители просто устали их сканировать :)

Реальную битву между способами оплаты мы увидим только в следующем году, и то думаю что к нам в Россию может и не дойти или дойти с опозданием.

Источники:

И если NFC еще как-то на слуху, напомним, что это:

NFC — технология беспроводной высокочастотной связи малого радиуса действия, которая дает возможность обмена данными между устройствами, находящимися на расстоянии около 10 сантиметров.

Проще говоря — достали телефон провели мимо считывателя — оплатили покупку. Есть почти во всех топовых смартфонах на Android и добавлена в iPhone 6.

То вот с CurrentC куда более интересно, ибо я вот например до этой недели и не слышал ничего про них. Но идея там следующая:

Покупатель выбрав товар или услугу получает QR-code который сканирует своим телефоном с помощью программы CurrentC, к которой привязан его счет, оплачивает — проводит транзакцию по оплате и в ответ показывает продавцу QR-code со своего смартфона, теперь уже продавец сканирует и проверяет правильность платежа и отдает товар/услугу.

Довольно занятно, итак какие плюсы:

1)Для потребителей более большое кол-во поддерживаемых телефонов, смартфон может быть любым, главное чтобы камера с автофокусом (одно из требований нормального распознавания QR) — а это считай уже 65% всех смартфонов (в мире и в категории именно смартфонов, а не телефонов).

2)Для бизнеса, тут надо сделать оговорку — что для крупных сетей, отсутствие необходимости платить комиссию, они единоразово платят 250-500тыс. долл. И контракт минимум на 3 года на обслуживание.

Тут ключевым моментом, почему именно так понравилось сетям — это комиссия, которую платит магазин, а это 2-3% от стоимости покупки, и даже не смотря на огромный взнос, крупный ретейлер уже за пару месяцев сможет сэкономить эту сумму.

Поэтому ничего удивительно в том, что некоторые сети стали блокировать NFC собственно и нет. Удивительно другое — сам запуск CurrentC назначен на 2015-ый, сейчас он работает в некоторых торговых сетях и посему вся эта шумиха напоминает скорей пиар, хотя вот непонятно для кого — то ли для Apple Pay, то ли для CurrentC.

Интересный вопрос с комиссией, наверное стоит сказать тут пару слов, планируется, что приложение будет снимать деньги или с банковских счетов напрямую минуя Visa и прочие карты, что конечно заставит договариваться с банками, что в прочем не так сложно ибо почти все транзакции в США идут без комиссии или будет система купонов на суммы — т.е. потребитель будет покупать купоны и активировать их сумму — последнее конечно не так удобно.

Как возникает комиссия — она платится когда потребитель оплачивает картой, причем платится не банку (у нас банк может быть посредником по передачи денег и откусывает свой кусок от торта), а именно тому кто обслуживает карту (Visa и прочие), тут есть две стороны: потребитель может платить ее за проведение платежа (практически не применяется — ибо тогда никто не будет картами пользоваться) или продавец платит за получение денег (вот последнее-то и бьет по карману продавца).

Комиссия идет в среднем 2-3% (но думаю реально для многих сетей от 1%) от суммы платежа, именно от суммы, а не от прибыли — и бывают ситуации, когда товар продается в минус, это же мешает конкурировать по цене — чем больше сумма товара тем больше на нем должна быть маржа, чтобы покрыть комиссию от суммы.

Интересно, что потребители развернули целую войну (или пиарщики создали такую иллюзию) с сетями, которые блокируют NFC, хотя им — потребителям должно быть все равно по сути как платить, более того теоретически даже более выгодно CurrentC. Война выражается в закидывании сетей угрозами перестать у них покупать.

Почему я написал про пиарщиков, да дело в том, что понятно, что не Visa и не Apple Pay и Google Wallet не хотят терять свои % прибыли, а тут речь идет о больших деньгах. Кстати если верить wired то только за 72 часа запуска Apple Pay было подключено более миллиона карт и рост продолжается.

Самое забавное будет наблюдать — не удалят ли ли приложение CurrentC из официальных каталогов Google Play и App Store :) — Сейчас они там есть, но работают только по инвайтам (приглашениям).

Интересно еще, что некоторые психологи отметили интересное предположение, что использование QR-code может весьма негативно сказаться на продвижении ибо по некоторым наблюдениям американцы считают QR устаревшей технологией, может быть сказывается очень большое кол-во этих кодов в жизни и тем, что многие потребители просто устали их сканировать :)

Реальную битву между способами оплаты мы увидим только в следующем году, и то думаю что к нам в Россию может и не дойти или дойти с опозданием.

Источники:

- 1382

- Roman_Magician

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.

Комментарии